不一定要等退休!13种情况可以「提前拿EPF存款」⚡快来看看自己符合吗!

by |

上班族注意咯!

众所周知,公积金会员的户口分为两种,即第一户口(Account 1),存款数额占整个户口的70%;和第二户口(Account 2),占了30%。第一户口内的存款就是养老金或退休金,55岁前不能领,但如果是遇到以下情况,就可以申请要求全额提出,快来看看有什么吧!

全款提出EPF的6大条件:

1. 到55岁时

当会员年龄达到55岁,第一户口和第二户口将会合并成Account 55,并且允许会员选择全额或部分提款。如果会员没有在55岁将储蓄全额提领出来,公积金局就会为这些会员开设一个名为Akaun Emas的户口,如果会员在55至60岁之间还没退休,缴付的公积金都会存在这个户口内。

2. 到60岁时

这主要满足了会员选择延长退休年龄的需求。当会员年龄60岁时,就能够将Acount Emas的存款提领出来,可以选择全额或在提领一部分储蓄。

3. 公务员退休金提款

这是提供给公务员的退休计划,开放给年龄为55岁以下,并由公共服务局(Public Service Department)授予享有退休金的员工,并以一次性的方式提款。

4. 丧失工作能力

如果会员有残疾或精神问题而失去工作能力的情况 (要有医生证明书,并经EPF医药局确定并宣告),他们允许提取所有公积金储蓄作为生活费,对于符合条件的会员,还会获得一次性RM5000的援助金。

5. 移民

如果会员打算移民而放弃大马公民权,或决定不在大马继续就业的外籍人士,可申请提领全额。

6. 离世

会员离世,其亲属或受益人(nominee)可申请领取已故会员的存款。同时,已故会员的家属亦可以获得RM2500的体恤金,但必须在死者去世的6个月内提出申请,并且只限55岁以下的会员。

若没有放受益人,那将由指定的遗产管理人或父母、兄弟姐妹等人提出申请,因此建议大家一定要放EPF受益人。至于受益人条件必须年满18岁或以上。

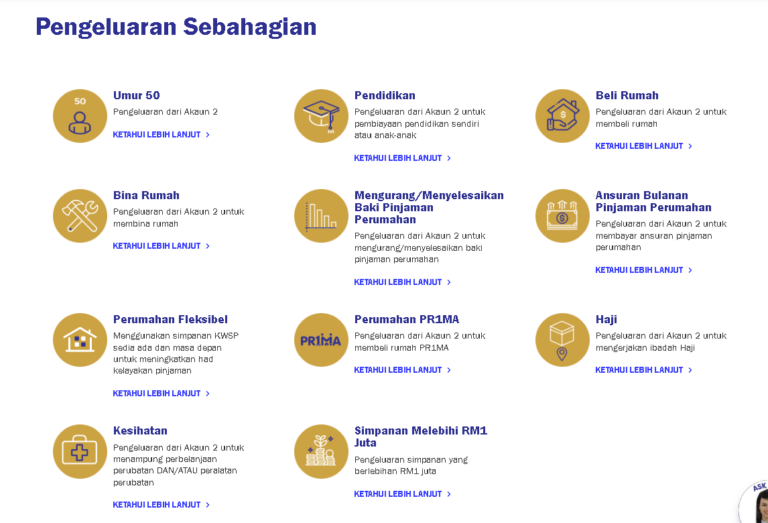

先别急,如果你不符合以上条件但还是想提出EPF存款,还是可以申请领出第二户口的部分存款,但得符合以下情况。

提取Account 2 部分EPF存款的7大条件:

1. 到50岁时

会员只可以申请一次,要提取第二户口部分或全额存款作为退休规划。

2. 教育(本身或子女)

会员可申请领取部分存款来作为本身或子女进修或深造的经费或住宿费用,甚至偿还教育贷款,包括高等教育基金(PTPTN)。

3. 买房或建屋子

如果是首购族,需要支付头期钱,无论是以个人名义或者联名购买或兴建屋子,包括PR1MA房屋都可以提出申请,只要年龄是55岁以下,并且第二户口至少有RM500-RM600存款即可。注意,大家可以用EPF储蓄来进一步增强从金融机构获得住房贷款的资格。

4. 减低或解决房贷余额

若想要更快还清房贷,只要年龄55岁以下,所归还的借贷机构必须是公积金局所承认的,那么就可以申请领取第二户口的存款,而第二户口至少要有RM500的存款。

5. 支付每月房屋贷款供期

会员可以申请部分存款,用来支付每月的房贷分期付款至少6个月,或直到财务问题获解决,申请者必须同时是屋主和贷款者。

6. 健康或医药费用

如果需要一笔钱来缴付自己或家庭成员的医药费用,可以申请第二户口全额提领或部分存款来支付剩余费用。

7. 总存款达RM100万以上

若会员的存款已达RM100万以上,当局将允许提取所超出的款项自行管理。

欲知更多详情,请浏览官网:【https://www.kwsp.gov.my/ms/member/withdrawals】

-以上文章由Rojaklah小编整理报导

相关文章:

Like Rojaklah Facebook!不出门也能知天下事~