利息那么高!屋子怎样买才划算⚡这5大细节你一定要懂!分分钟省下不少钱!

by |

你是否也想要在马来西亚拥有自己的房产呢?但投资在房地产是人生一个重大的抉择,除了要选择自己喜欢的房源,也要了解如何细算各种费用,包括每月供期、管理费、杂费、律师费、房屋保险等。

房地产的价格虽然普遍都偏高,但只要你懂的精打细算,这些费用能省则省,能扣则扣!

1、对比各家银行利息

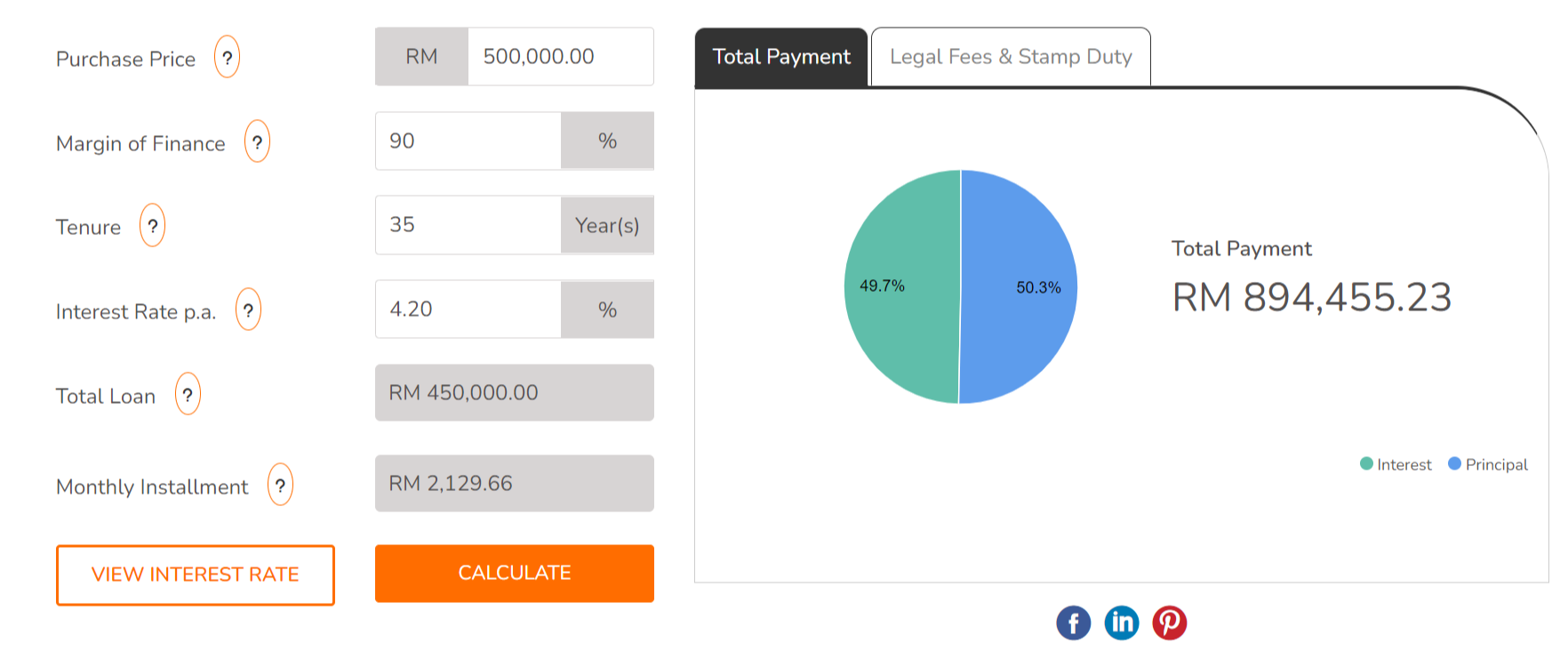

购买房地产第一大费用就是房贷,在这里一定要提醒各位,购买房产前一定要先了解你看中的 Project 有提供什么银行(或问你的房屋经纪银行panel有哪家?)然后叫你的 Agent 帮你 submit 几家银行,方便你之后对比各家银行利息,选择最有竞争力的贷款方式,从而节省大笔利息。

小贴士:非常不建议只向一家银行申请,因为银行提供的房贷有分为多种,包括:

- 最高提供多少%贷款?

- 贷款种类是定期贷款term loan、半灵活semi flexi还是灵活flexi?贷款期限多少年?

- 另外,大马房屋贷款共分成固定利率(英文fixed interest rate)和浮动利率(英文variable interest rate)两种,每家银行提供的比分数也不一样,为此你要了解你的固定利息是多少,会随着国家银行宣布的基准利率(BR)上调或降低的浮动利率又是多少~

为此必须货比三家,好好的选择适合你的贷款配套~

2、了解发展商给予的优惠配套

很多发展商在销售房屋时会给予一些优惠,例如免头期、送家私、免律师费等。如果购买的房屋正好符合这些优惠配套的条件,那么就可以省下一些额外的费用。

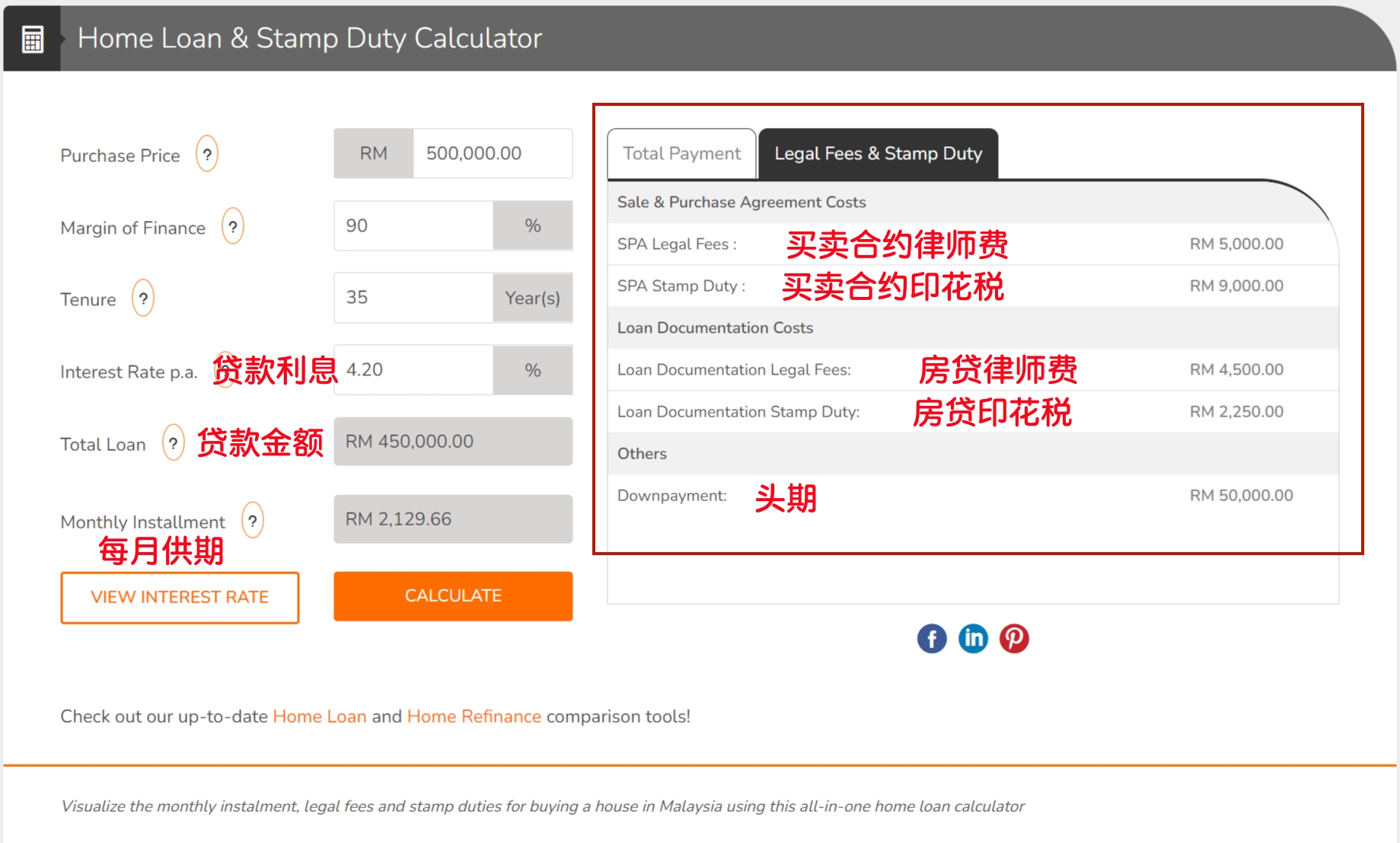

但你一定要了解清楚明白的了解,所谓的优惠包括以下哪种费用。我们就以 RM500k 的房屋贷款 90% 来算,我们另外需要支付的包括 10% 头期(RM5万),买卖合约和房贷律师费、买卖合约和房贷的印花税等等费用。(买卖合约和房贷的律师费和印花税是分开的,一定要弄清楚)

像印花税这些费用,如果没有豁免的话,你将会在拿到新房钥匙后需要支付。

3、政府的购屋政策

马来西亚政府每年的预算案都会有推出一些利民政策,其中便包括了购屋优惠,例如首购族优惠、盈利税优惠等。

如果你刚好是符合这些政策的条件,购房者可以获得一些优惠,剩下一笔为数不少的费用。

另外,如果经济允许的话,不建议联名买屋,因为每个人仅有一次的首购族优惠就会没了!

4、房屋保险

购买房屋时,购房者还需要考虑到房屋保险。通常情况下,购房者需要购买MRTA(Mortgage Reducing Term Assurance)或者MLTA(Mortgage Level Term Assurance)来保障自己的投资。

这些保险方案可以根据购房者的需求来选择,选择合适的方案可以节省不必要的费用。另外,若经济条件允许,千万不要将房屋保险加入贷款中,这样会增加许多利息,只是分去 35 年,你看不到+白白给多了很多钱。

例如:

5、其余杂费

在购买房屋时,还需要考虑到一些其余的杂费,例如拿钥匙后你需要准备:

- 装修费用

- 置办家具电器

- 管理费 Deposit

- 地税 / 门牌税

- 水费和电费 Deposit等等

如果你是购买二手房屋,你还需要准备评估费等等费用。

而且这些杂费/费用不能分期付款,最好是提前做好预算及针对自己的需求置办家电及装修,到时可以为购房者省下一定的费用。

在马来西亚,拥有自己的房产是许多人的梦想。通过对比各家银行利息、了解发展商优惠、政府购屋政策、选择合适的房屋保险和预算杂费,我们可以让自己的投资更加划算,实现拥有自己的房产的梦想。希望这些省钱方法可以为大家带来帮助。

如果你还有什么想了解的,可以留言告诉小编哦,小编会针对不同题材整理资料和分享给你们!也欢迎你们和小编分享各种知识~

以上所含信息仅供参考,不构成投资、法律、税务或其他建议,亦不构成投资决策或其他决策的依据。

-以上文章由Rojaklah小编整理报导。

欲查看更多关于新冠肺炎疫情新闻,可以点击此链接。

Like Rojaklah Facebook!不出门也能知天下事~