善用EPF第三户口!「理财规划师」建议⚡出现『这4种情况』 才考虑提款!

by |

雇员公积金局(EPF)推出名为“灵活户口”(Akaun Fleksibel)的第三户口后,引起了褒贬不一的热议。

对此,有理财规划师认为,只要适当使用此户口的存款,其实民众不但能解决燃眉之急,还可以对日常生活有一定保障。它是一个让民众提款应急的选项,不是“非用不可”的户口。

4紧要关头 考虑提款

根据《东方日报》报导,理财规划师周志强接受媒体访问时强调,既然灵活户口的存款已开放提领,民众就应该善用这个新便利措施。

那EPF会员应该如何善用灵活户口?他建议民众面对以下4种情况下时,就可以考虑提款:

1. 解决财务上的燃眉之急

民众应该将灵活户口存款视为储备金,紧要时期才拿来使用。所谓的应急储备金,就是个人或家人发生意外时(如无法支付医药费或失去收入来源),才使用的储备金。

2. 失业/收入不稳定的过渡期

当民众失去工作、被降薪,或兼职无法带来稳定收入时,可考虑使用灵活户口存款度过难关,应付日常生活开支。

3. 应付额外必要开支

当本身的银行存款不足,家庭又出现额外必要开销(比如新生儿相关费用、儿女入学费用),便能通过灵活户口的存款减轻财务负担。

4. 自我增值

如果民众想要自我增值(比如报读培训课程,学习手艺),又或经营小生意,为长远生计铺路时,使用灵活户口存款是可行的。

第一户口存款提高 退休金有保障

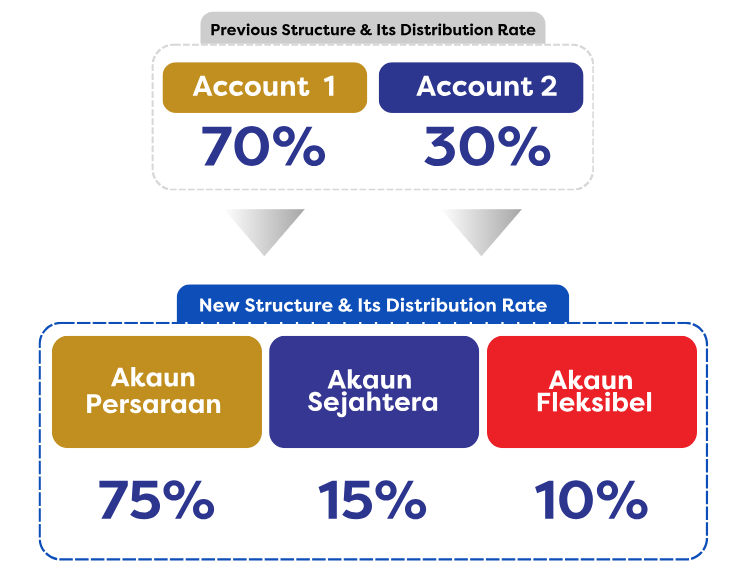

另一方面,周志强还提到,公积金局将第一户口(退休户头Akaun Persaraan)的存款分配比例从原先的70%提高至75%的措施,他是认可的,因为“能够让会员的退休金得到更大的保障。”

然而他指出,随着EPF推出灵活户头,第二户口(安康户口Akaun Sejahtera)原先所扮演的角色可能会被淡化。在这之前,第二户口的存款比例是30%,会员可在符合条件下提款,用于买房与医疗等用途。但如今的存款分配比例仅剩15%,其功能已经大不如前。

把存款用在有意义的地方

无论如何,周志强提醒,民众要善用灵活户口,绝对不要提款购买奢侈品或满足物质上的享受,因为这与成立灵活户头的意义背道而驰。

-以上文章由Rojaklah小编整理报导

相关文章:

Like Rojaklah Facebook!不出门也能知天下事~