◤买屋必看!◢申请房屋贷款时银行不会告诉你的7个小贴士! 原来只要注意这些细节, 30岁前买到人生第一间房子并不是梦!

by |

由于目前马来西亚的经济正处于周期性波动的扩展阶段,所以银行在审核贷款时会格外谨慎。

温馨提醒:成功申请房贷没有投机取巧的「窍门」,但我们有几件事项值得注意,以提升成功申请房贷的机率。

贴士1 – 加强个人申请评分系统分数 (Application Scores)

在上一章节,我们有提到如果申请者来自不同的职业背景,但却拥有同等的收入,可能会出现两种不同的审核结果。可是,往往我们已经有了自己的专长和熟念的技术,一般上是不会轻易转行。无论你是属于「白领阶级」(White-collar)还是「蓝领阶级」(Blue-collar),只要做足了一定的功课,必然可以提高获得贷款的机率。以下的个案希望能对您有所帮助:

案例1:

David自中学毕业后,便跟随堂哥在怡保一间海鲜餐馆学习烹饪。由于工资不高,再加上好友的介绍下 David从怡保前来吉隆坡的一家高级中餐厅担任厨师。其实,早在三年前David 曾经尝试过申请房贷。虽然当时银行已经批准了有关申请,但David必须多支付20%的首期付款额(Down Payment),并且必须存放定期存款(Fixed Deposit)RM 20,000 以及至少2年不能动用,同时还要找1位担保人(Guarantor)作为附带条件。

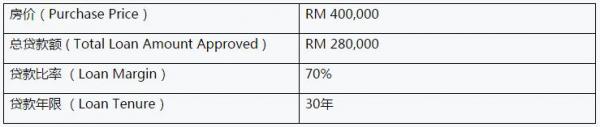

当年David打算购买的房价是RM 400,000,并要求申请90%的贷款,通过30年来缴付房贷。当时处理David的房贷专员给的理由是Application Scores 分数较低,可能当年他还很年轻,没有任何个人信贷记录。同时在所就职的海鲜餐馆资历也少于三个月,再加上他的基本工资(Basic Salary)很低,等等理由,所以分数并没有达标,导致只能获得较低的贷款数额。由于资金有限,就这样David打消了购屋的念头。

3年前的贷款批准如下:

* 附带条件:

1)必须存放定期存款(Fixed Deposit)RM 20,000 以及至少2年不能动用,

2)担保人(Guarantor)1位。

三年后的今天,David打算购买甲洞 (Kepong)的一间服务式公寓,房价是RM450,000。David平时除了上下班很少出外消费,而且为了要完成买屋子的梦想,David这些年也储蓄了一些钱,加上雇员公积金户口(EPF Account 2)可提取的辅助金,刚好可以作为首期付款的15%。同时,David的妹妹也恰好大学毕业,并在一间本地的跨国公司(Multinational Corporation)担任网络工程师,David在和妹妹讨论后决定一起联名申请房贷,并通过先前的房贷专员申请。最后皇天不负苦心人,David的贷款终于批准了。

3年后的贷款批准如下:

*无需任何附带条件

从以上的个案我们推测贷款批准的原因可能如下:

原因1:David在目前所就职的公司服务超过3年,并且收入有所提升。对银行而言David的工作和收入稳定是获得贷款的不二法则。

原因2:首期付款额(Down Payment)从当初的10%提高到15%,换句话说David的贷款比率(Loan Margin)从之前的90%降低到85%,贷款数额少了,风险也跟着降低了。

原因3:David的妹妹在本地跨国公司(Multinational Corporation)上班,并担任网络工程师。对银行而言,多加入一位申请人(Co-Applicant),可以降低不良贷款(Non-Performing Loan)发生的风险。而且在跨国公司担任网络工程师,是属于低风险的「白领阶级」。

贴士2 – 加强个人信贷记录(CCRIS)信誉 (Creditworthiness)

根据国家银行过去的数据显示,因信贷记录(CCRIS)不健康而被银行拒之门外的比率,有逐年上升的趋势。原因不外乎:

1)过去12个月没有定时缴交贷款,

2)一些受惠于国家高等教育基金局(PTPTN)的大专生从来没有或不定时缴交贷学金,

3)受监控予特别监控名单(Special Attention Account),

4)没有任何借贷记录(Zero CCRIS)

可参考以下的个案,希望您可以从中学习到如何加强个人信贷记录,以便日后申请房贷时能顺利成功。

案例1:过去12个月没有定时缴交贷款

阿里先生自大专毕业后,便在父亲的杂货店帮忙打理生意,太太目前在住家附近的中学任教。两人的收入还算稳定,生活还算过的去。自新婚后,两人一直和阿里的家人同住,但在不久的将来,阿里的家庭即将迎来一位新成员,所以他们夫妻俩打算购买一间靠近目前居住地点附近的二手房产(Sub-sales),以方便日后可以回去照顾阿里的父母。

在大约两年前,其实阿里曾经获得州政府分配的中价屋,但因为当时个人信贷记录出现了问题,所以没获得银行贷款。过后,阿里前往国家银行查询个人信贷记录(CCRIS)。并发现原来自己的车贷有超过连续3个月没有准时缴交,同时在自己拥有的3张信用卡中,有其中2张信用卡连续3个月没有定时缴交最低付款限额(Minimum Payment)。

从那时刻起,阿里通过上网学习并取得多方面的知识,开始为自己进行财务规划,同时从中了解到维持及确保个人信贷记录良好是极为重要的。

在这2年里,阿里除了定时缴交车贷,还把之前其中2张付款记录不良的信用卡全部缴清。同时把原先的3张信用卡取消了1张。2年后的今天,阿里终于如愿以偿,成功获得银行的房贷。

从以上的个案我们推测贷款批准的原因可能如下:

原因1:阿里从2年前就开始按时缴交车贷,银行是依据国家银行中央信贷记录(CCRIS)过去12个月的付款记录进行评估和审核,所以通常超过1年的信贷记录是不在银行的考量范围。不过,如果你目前要借贷的银行,也是当年信贷记录不健康的同一间银行,就可能另当别论了,因为银行系统可以显示以往的付款记录。

原因2:阿里把之前2张付款记录不良的信用卡全部缴清,同时把原先的3张信用卡取消了1张。银行是依据国家银行中央信贷记录(CCRIS)过去12个月的付款记录进行评估和审核,所以通常超过1年的信贷记录是不在银行的考量范围。况且最后他只使用2张信用卡,对银行而言,信用卡是众多金融产品之中,发生坏账(Bad Debts)机率比较高的金融产品。

案例2:一些受惠于国家高等教育基金局(PTPTN)的大专生从来没有或不定时缴交贷学金

卡伦从小到大在学校的成绩都是名列前茅的,而且3年前还以优等的成绩毕业于马来亚大学。毕业没多久,就马上加入本地一间挂牌上市公司上班,并在业务部担任行政人员的工作。由于卡伦的工作表现出色,在工作不到半年的时间,就获得公司保送出国修读2年的硕士课程。

卡伦回来后,马上获得擢升担任市场部主管,前途可说是一片光明。这些年来卡伦长期在外打拼,再加上卡伦的父母居住在沙巴州的家乡,她很少有时间陪伴父母,见面的时间可说是寥寥可数。

大约3个月前,卡伦决定在吉隆坡 Jalan Kuching 一带,购买1间价值 RM650,000 的3房式公寓单位,并打算接她的父母过来居住安享晚年。正当卡伦想把这个好消息跟她的父母分享时,很不幸地她接到银行房贷专员的来电,并获知自己的房贷没有获得批准的坏消息。理由是卡伦在毕业后的半年,因为被公司保送出国深造而从来没有缴交过国家高等教育基金局(PTPTN)的贷学金。

之后,卡伦便亲自前往国家高等教育基金局了解详情。在和官员洽谈后,卡伦同意先支付50%的贷学金,至于剩下的50%以分期付款的方式缴清,作为清除黑名单的条件。

不久后卡伦终于如愿以偿,房贷申请获得批准。同时可以带着父母到律师楼签署买卖合约(Sales & Purchase Agreement)和贷款合约(Loan Agreement)了。

从以上的个案我们推测贷款批准的原因可能如下:

原因1:卡伦受惠于国家高等教育基金局的贷学金,一般受惠者在完成学业的6个月后(Repayment begins 6 months after the completion of studies),就必须每月开始缴交贷学金。可是,卡伦因为得到公司赏识,在6个月后就被保送出国深造,所以忘了缴交贷学金,导致被列录国家银行中央信贷记录的黑名单里。幸好在和国家高等教育基金局的官员商谈后,他们同意把卡伦从黑名单里除名,最终贷款得以获得批准。

案例3:受监控予特别监控名单(Special Attention Account)

Simon拥有5张信用卡,由于缺乏良好的财务规划,导致欠下卡债高达RM30, 000。当时Simon已经没有能力继续偿还卡债了,最后只好寻求AKPK的援助。在AKPK 的债务重组计划下,他必须每个月准时缴交分期付款,终于在2014年Simon把所有的卡债都还清了。

2年后的今天,他和太太打算联名购买一间房子。可是,他担心以往不良的信贷记录会影响他的贷款批准率。于是,在申请房贷之前,他先前往国家银行查询个人信贷记录,并发现在信贷记录里的特别监控户口(Special Attention Account)已经没有以往信用卡的不良记录了。最后,他和太太也成功获得房贷。

从以上的个案我们推测贷款批准的原因可能如下:

原因1:信贷记录里的特别监控户口(Special Attention Account)已经没有以往信用卡的不良记录了。

原因2:Simon早在两年前就已经把所有的卡债都缴清了,同时每个月的车贷都按时缴交。

案例4:没有任何借贷记录(Zero CCRIS)

如果您目前在国家银行的中央信贷记录里,是没有任何的借贷记录,这样银行业者无法依据过去的付款记录或习惯(Payment History and Habit)进行评估,可能导致获得较低(70%-80%)的贷款数额,甚至房贷申请可能会被拒绝。所以,如果您目前或将来有买房的打算,不妨现在就开始「制造借贷记录」,当中就以申请信用卡是比较简单而快捷的其中一个方法。

温馨提醒:「请按时缴清卡债,不要成为卡奴」。

贴士3 – 降低可承担偿债率(Debt Servicing Ratio)

在上一章节 ,我们有提到可承担偿债率(DSR)的计算方程式为:

DSR % = 每月总债务 / 每月净收入 (Total Monthly Commitment / Monthly Net Income)

从这个方程式里,银行业者可以很清楚知道借贷者的收入与支出比率,如果您个人可承担偿债率的比率较高,就代表您每个月大部分的收入都是在支付债务。所以我们必须降低个人可承担偿债率,以便能够在申请房贷时顺利成功。

案例1:

在上一章节里,我们用了Mr Albert个案来做案例分析,现在就让我们给予Mr. Albert建议,协助他降低个人可承担偿债率,并可能同时获得2间银行的房贷批准。

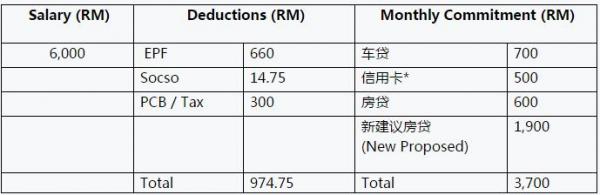

Mr. Albert, 会计主管

以可承担偿债率的方程式来计算,Mr. Albert 的 DSR 如下:

DSR % : RM 3,700 (Monthly Commitment) / RM 5,025 (Monthly Net Income) = 73.63%

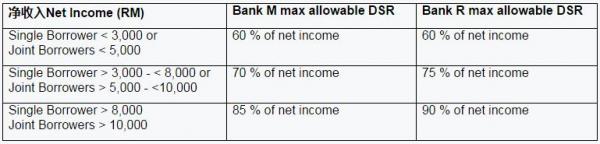

银行的作业指南(只供参考)

如果参考以上银行的作业指南,Bank M 贷款不获批准(Rejected),Bank R贷款侥幸过关。

但其实Mr. Albert 比较希望能获得Bank M 的贷款,原因是Bank M的利息会比Bank R来的低。

再加上Mr. Albert 的公司是每个月通过他Bank M的 户口存入薪水,如果他可以获得Bank M的房贷,日后可以通过自动转账(Auto Debit)的方式缴付房贷。

以下有两个建议可能可以协助Mr. Albert :

建议1:

提高收入,以减低可承担偿债率(DSR)并维持在70%以下。例如:

– 加多一位Co-Applicant,但这位Co-Applicant 也不能有太多债务,如果拥有太多债务反而会弄巧反拙。(加Co-Applicant通常一般银行只允许有直系亲属关系的借贷人)。

建议2:

减低每月债务(Monthly Commitment),以维持可承担偿债率(DSR)在70%以下。

通常一般上银行在计算每月债务时,都是依据国家银行个人信贷记录(CCRIS)所提供的欠款余额(Outstanding Balances)来进行计算。例如:信用卡每月债务的计算方式为 Outstanding Balances x 5%,所以根据推算Mr. Albert信用卡的欠款余额应该是RM10, 000。

好比方说如果Mr. Albert 能缴清信用卡的余额,那么就能减低可承担偿债率了,因为银行业者会根据下一次更新的信贷记录所显示的剩款余额来进行计算。例如:

DSR % = RM 3,200 (Monthly Commitment) / RM 5,025 (Monthly Net Income) = 63.68%

贴士4: 加强贷款文件 (Income Documents and Supporting Documents)

当我们向银行房贷专员呈交贷款文件时,所呈交的贷款文件例如:身份证,工作准证(在国外工作者),薪水单,银行结单等等,都必须印影清楚。当房贷专员收到申请者的贷款文件后,他们会详细检查所有需要呈交的文件。如果你所呈交的文件模糊不清,这样有可能会耽误整个贷款的审核时间(Turnaround Time)。所以,请务必准备完整齐全的贷款文件,并确保印影清楚。

其中,每个月的薪水单一定要和银行结单或雇员公积金结单相符(Salary pay slip must tally with acceptable bank statement or EPF statement)。来让我们参考以下的案例,从中了解呈交齐全和有效的贷款文件在整个房贷审核的过程中扮演了举足轻重的角色。

案例1:

Alex 自中学毕业后就随着叔叔在怡保一间建筑公司担任督工。过后,在友人的协助下,Alex前往新加坡的一间中小型建筑公司担任工地督工,并在新加坡认识了现任太太,于是他们就开始在那里落地生根。

由于在新加坡的每月房租高达 SGD 700,再加上Alex 的太太又身怀六甲,所以他们打算到距离新加坡不远的新山购买一间双层排楼,房价是 RM688,000。他们两人加起来的总收入还算不错,同时也没有任何不良的信贷记录。原以为房贷会顺利过关,没想到他们在申请房贷不久后,就接获房贷专员的通知说他们的贷款不获得批准。

贷款被拒绝的理由是收入不足够,因为银行只能接受Alex太太单方面的贷款文件,而Alex本身的贷款文件不纳入申请当中。原因是他所就职的公司每月是以现金方式来分发薪水给员工,过后员工才各自把薪水存入自己的银行户口。同时,Alex所存入户口的薪水也不能和薪水单的数额符合,所以贷款只能以太太的名义申请。最后,他们只好取消购房计划。

6个月后的今天,Alex找到了另一间房子,跟之前打算购买的价钱也一样。自从有了上次失败的经验,Alex要求所就职的公司,每月以自动转账(Auto Debit)方式,把薪水存入他的银行户口。所以,Alex这次所呈交的公司薪水单和银行结单的数额是完全符合的,另外他再呈交最新的新加坡个人所得税(Notice Of Assessment)。最后,他们两人加起来的总收入也完全能符合银行的申请标准,当然房贷也顺利获得批准。

从以上的个案我们推测贷款批准的原因可能如下:

原因1:

6个月后的今天,Alex呈交的银行结单完全能和薪水单的数额相符(Tally),由于公司每月以自动转账的方式,把薪水存入他的银行户口,这样就能加以证明他的收入来源的确属于目前所就职的公司。另外,Alex也呈交最新的新加坡个人所得税,以进一步证明收入来源的可靠性。

备注:现在一些银行会要求在新加坡就业的申请者,例如在新加坡持有永久居留证(Singapore PR)或持有新加坡工作准证者 (Work Permit, S Pass or Employment Pass),都必须出示 Credit Bureau Singapore Report 。原因是银行要了解他们在新加坡的债务状况以及个人信贷记录健康与否。

贴士5:破产者(Bankruptcy)

破产者的定义是任何人如果无法偿还贷款或欠债最少 RM30,000.00 或以上,由债权人向法庭申请并由高庭宣判欠债人「持续性破产」并纳入穷籍。一旦被法庭判入穷籍,欠债人的所有资产将会被冻结并由破产总监 (Director General of Insolvency) 接纳及管理。

建议:

由于一旦被判入穷籍,不管是动产或不动产都不能注册在破产者名下,所以很不幸的对于破产者而言,没有其他方法能够从新获得银行的信任。除非破产者把所有欠下债权人的欠款全部缴清,那么破产者方可向法庭提出申请释放令。在不久的将来就有机会再次获得银行的贷款。

贴士6:私人信用报告评估机构所提供的信用报告评估(黑名单Blacklisted)

在上一章节,「申请房屋贷款时,银行没有告诉你的7件事」,我们提到目前在马来西亚,各商业银行除了依据国家银行的中央信贷记录(CCRIS)作为审核贷款的标准之外。其实各商业银行也参考由一些专业及拥有丰富经验的私人信用报告评估机构(Credit Reporting Agency),所提供的最新及最准确信用报告评估(Credit Report)。

身为消费者的我们,一定要有习惯性及自觉性的准时缴清每月欠款。如果你目前或曾经受惠于一些汽车或摩托车代理商的贷款还没缴清,请您务必要准时缴付欠款。

另外除了向一些汽车或摩托车代理商进行借贷,其实一些大型家具商,家电企业或电信业者也有提供借贷的服务。借贷者以每月分期付款的方式,缴清所购买的产品或服务。这些业者通常也是私人信用报告评估机构的会员。现在就让我们把先前的案例带进来,给予嘉古玛先生意见并协助他购屋美梦成功。

案例1:

嘉古玛先生,两年前毕业于本地大学并且在德国受训实习,目前在首都吉隆坡机场担任飞机维修工程师。最近,嘉古玛先生和未婚妻打算购买甲洞的一间服务式公寓,但很不幸的连续被好几间银行拒绝房贷申请。可是嘉古玛先生和太太在申请贷款之前已经做足了准备功课,

例如:

1)前往国家银行了解及查询个人信贷记录

2)准备完整及齐全的贷款文件。

他们在百思不解的情况下,决定去其中一间银行了解原因。结果在银行职员的协助下,发现原来嘉古玛先生在上大学的第三年曾经向他 大学附近的摩托车商借贷及购买摩托车。由于在毕业后被安排出国受训实习,结果忘了按时缴交摩托车贷款,而被该摩托车商经私人信用报告评估机构列录黑名单,结果最后房款申请失败。

建议1:

嘉古玛先生可以回到那间摩托车供应商,付清之前所欠下的贷款,并要求摩托车供应商通知与他们合作的信用报告评估机构(Credit Reporting Agency),并从系统中删除有关黑名单记录。在确定有关黑名单记录被删除后,携带有关证明文件,例如清单收据(Final Settlement)呈交给房贷专员,并通过房贷专员向银行审核部门提出上诉 。

一般上,只要申请人的个人风险评估(Risk Grade)和可承担偿债率(Debt Servicing Ratio)符合银行的作业标准,是有很大可能重新获得贷款。除非有关银行拒绝接受任何在过去3个月内有过 Loan Declined 记录的上诉申请。

建议2:

嘉古玛先生可以选择向其他商业银行提出房贷申请,只要确定他的黑名单记录已经被相关机构从系统中删除。那么其他商业银行就无法察觉到他之前的不良记录。

贴士7: 发展商或卖家的信誉 / 负面因素或负面区域

建筑中的房产项目(Under-Construction Project)

如果你要购买的房产是属于建筑中的房产项目(Under-Construction Project),那么你可以咨询有关发展商或产业代理,有哪些参与合作的银行可以协助借贷,因为购买者只能向指定的银行(Panel Bank)提出贷款申请。

至于那些信誉不佳以及被列录黑名单的发展商,建议你还是谨慎考虑,以免日后该发展项目被搁置。以下是遭房屋及地方政府列入黑名单的房屋发展商。

Senarai Hitam Pemaju Perumahan:

http://ehome.kpkt.gov.my/index.php/pages/view/43

已建竣好的房产(Completed Unit)

如果你要购买的房产是已建竣好的房产,可是又担心日后会面对房产估价(Market Value)的问题。那么尽可能不要购买靠近负面因素(Negative Factor)的房产,以避免日后的房产估价(Market Value)受到影响。

每间银行都有各自的负面区域列表(Negative Area Listings)。比方说,如果你购买房产的地理位置是处在银行A的负面区域列表里 ,那么你可以选择向银行B或C提出房贷申请。如果这间房产的地理位置处在大多数银行的负面区域列表(Negative Area Listings)里,或许你可以考虑选择其他较优越的地点,因为银行业者是依据过往记录所得的结论。

来源:beetify

Like Rojaklah Facebook!不出门也能知天下事~~