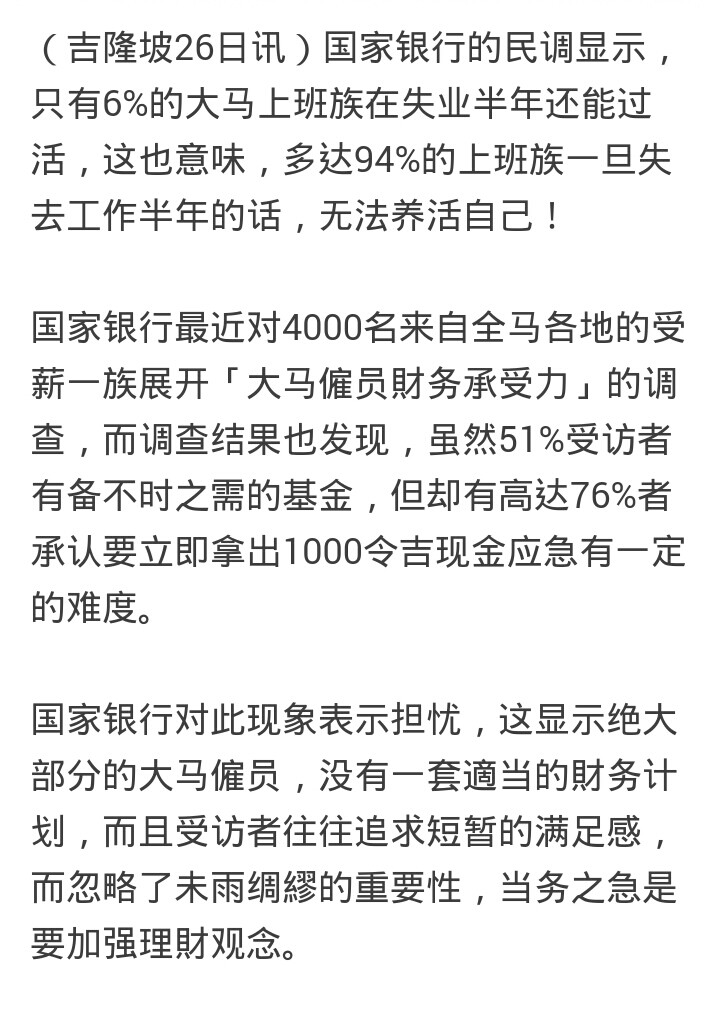

【这个年代月入RM5K也不够用】通货膨胀,GST,交税,你以为今日的RM5K很大哦?! by Rojaklah编辑部 | 2015年11月30日 娱乐 Share! 马来西亚,一个月薪5000令吉的上班族,七除八扣所有政府缴费和房贷、车贷后,余下的可支配收入(Disposable Income)只剩1438令吉。但这些可支配收入却有另外的必须用途。 一般上,城镇人士多数都会有下列月常开销和财政负担,皆是十分保守的估计:食物与杂货300令吉、环宇电视、上网及电话费共150令吉、汽油250令吉、 泊车费100令吉、出外应酬吃饭150令吉、保险50令吉、孩子教育费用200令吉、保健医药费50令吉,合共开销1250令吉。若将1438令吉可支配 收入扣除上述1250令吉杂项开销,净储蓄仅剩188令吉。 事实上,银行借贷利率并非永久保持不变。假设45万令吉房贷利率升到6.6%分30年摊还,每月房贷摊还会增至2874令吉,就算车贷摊还期和利率保持不 变,每月房、车贷会增至3394令吉,扣除之后,可支配收入只剩778令吉。如果每月杂项开销仍然保持在上述1250令吉水平,778减1250等于负数 472令吉!这个人不但是“月光族”,而且必须举债度日!所以说,月入5000令吉是穷人,也是举国家债高飙的导因。 今年3月份数据显示,44.6%的家债(总值3502亿令吉)是属于房贷,17.6%家债(总值1382亿令吉)是车贷,而16.8%家债(1319亿令吉)是属于个人借贷,并不包括被信用卡笼络的卡奴债务。 根据国家银行数据,我国家债总额现今已高达国家生产总值(GDP)的83%,对比之下,2009年家债只占GDP的70%,三年涨幅偏高,我还没听到财政部长纳吉为国民解危的对策。 银行界有个传说,由于现在国债家债高企,国家银行不能随意调高借贷利率,也许,这个假象让那些被家债捆绑的月光族,短期内尚有喘息的机会。但是,过去三年中央政府无法依就承诺兑现高收入社会的雏形绩效,原因又何在?我的解释是政府挥霍无度、理财不善、本末倒置、自身难保。 我看了今天新闻~我的心~~~ 来源:橘子网